Matematik

Hjælp til opgave, forsikringsmatematik

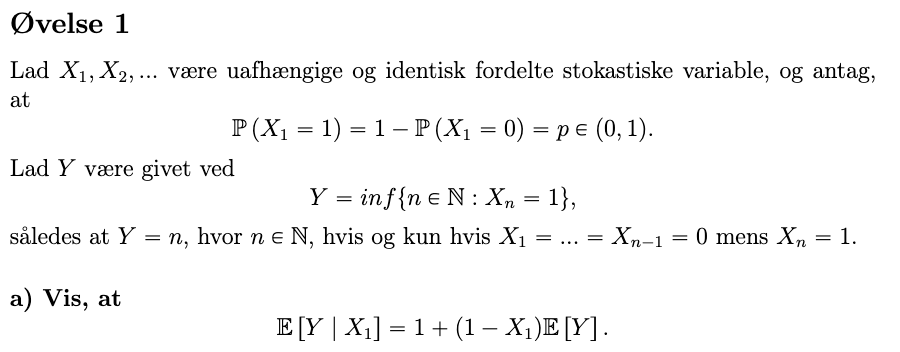

Kan i hjælpe mig med at finde en mere stringent løsnings metode til denne opgave.

Min nuværende metode går ud på at jeg analysere udtrykket når , men jeg føler ikke jeg kommer frem til et resultat der er stringent nok.

nogen der kan hjælpe?

Svar #3

17. maj 2022 af migmigmig22 (Slettet)

Jeg tror, det må være samme opgave, som trådstarter her arbejder med:

https://www.studieportalen.dk/forums/thread.aspx?id=2046886

Svar #4

17. maj 2022 af anonym51

Hej kobo, jeg har kigget på det ovenstående link, men jeg er stadig ikke helt sikker på hvordan jeg skal gribe opgaven an, kan du måske speficisere det lidt mere?

det ville være en kæmpe hjælp

Svar #5

17. maj 2022 af migmigmig22 (Slettet)

Jeg har selv forsøgt at løse opgaven, men desværre uden held.

Svar #7

17. maj 2022 af migmigmig22 (Slettet)

Jeg regner med, at det her gælder:

Og:

Så ifølge opgaven skal det her være sandt:

Men jeg kan ikke se hvorfor. Jeg har også prøvet at bruge tårnegenskaben:

Men igen så synes jeg ikke, det ligner en lighed. Måske kan du arbejde videre med det.

Svar #8

17. maj 2022 af Soeffi

#7. Eftersom p ikke indgår i den formel, som man skal udlede, vil jeg foreslå en anden måde. Prøv at dele op:

Desuden gælder:

Som giver:

Dette er dog ikke det rigtige, men heller ikke så langt fra. Man skal få:

Hvad mener I?

Svar #9

17. maj 2022 af SådanDa

Man kan overbevise sig selv om at:

Du har altså at:

Ryk summen ned til 1:

Det er oplagt at:

De to ting kan sammenskrives som:

Svar #11

18. maj 2022 af SådanDa

#10

Hmm, det ser ud til at du efter "desuden gælder at:" essentielt bruger at

, men det er vel ikke helt rigtigt, man har brug for at vægte med sandsynlighederne for X i gennem tårnegenskaben, altså:

.

Svar #13

18. maj 2022 af SådanDa

#12

Ja, men jeg kan ikke lige komme i tanke om nogen speciel pæn måde at slippe af med p, i denne situation.

Det man kunne gøre er:

per dit argument i #8, vil vi jo gerne have at:

,

Husk også at

,

Så vil vil gerne have at:

,

Man kan løse for den betingede middelværdi, og se at det er sandt hvis:

, så hvis vi kan vise det, har vi det som vi gerne vil have.

Det kan vi regne på, ligesom i #9 kan man skrive:

, for n ≥ 2, og 0 ellers, ikke sandt?

I så fald kan vi skrive:

p∈(0,1) så 1-p∈(0,1), så vi har altså summen af en geometrisk række, og dens differentierede. Vi ved hvordan man løser sådan nogle:

.

Som sagt ikke videre elegant, jeg foretrækker stadig at gøre som i #9, men der findes sikkert en meget simplere måde, men jeg tror jeg har tænkt nok over denne opgave nu :)

Svar #14

19. maj 2022 af louisesørensen2

Hej SådanDa,

Hvordan kan det være at i #9 at

kan blive til

?

Svar #15

19. maj 2022 af SådanDa

Hej,

Man benytter den lighed jeg beskriver i starten:

, måske det ville være mere pædagoisk at skrive:

, men det er det samme.

Man skal selvfølgelig lige overveje at det gælder, man kunn Y=e jo skrive et lille bevis.

Ideen er meget simpel, for at Y=n+1, skal du have n udfald af Xi=0 og at Xn+1=1.

Hvis du får givet at X1=0, skal du kun bruge Xi=0 n-1 udfald af Xi=0 og at Xn+1=1. Men det svarer jo til Y=n-1. X'erne er jo iid, så sandsynligheden er den samme som for n-1 udfad af Xi=0, og Xn=1, men det har jo samme sandsynlighed som Y=n. Giver det mening?

Skriv et svar til: Hjælp til opgave, forsikringsmatematik

Du skal være logget ind, for at skrive et svar til dette spørgsmål. Klik her for at logge ind.

Har du ikke en bruger på Studieportalen.dk?

Klik her for at oprette en bruger.